La dissolution d’une société ou bien ça liquidation peut être soit une dissolution volontaire (La société peut être dissoute par une décision prise par les associés aux conditions prévues par les statuts) ou bien une dissolution statutaire et enfin une dissolution à cause d’une réalisation de l’objet de la société ( La société est dissoute de plein droit par l’extinction de l’objet social).

Aspect juridique et fiscal de la dissolution des sociétés:

Causes de la dissolution des sociétés:

Causes communes à toutes les sociétés:

• Dissolution statutaire lorsque le contrat de la société arrive à son terme

• Dissolution du fait de la réalisation de l’objet de la société

• Dissolution volontaire de tous les associés

Sociétés de personnes:

• Dissolution judiciaire prononcée par un jugement du tribunal

• L’interdiction, le décès, la faillite d’un associé mettant fin à la société sauf clause statutaire prévoyant la continuation de la société avec les associés non touchés.

La société à responsabilité limitée:

• La dissolution peut être prononcée si le nombre des associés dépasse 50 sans qu’il y ait transformation en société anonyme.

• Dissolution du fait des pertes importantes, le montant des capitaux propres devient inférieur au capital minimal, lequel, capital n’ayant pas été reconstitué dans le délai d’un an.

La société anonyme:

• La réunion de toutes les actions en une seule main

• Lorsque le nombre des actionnaires est réduit à un nombre inférieur à 5, tout actionnaire peut demander la dissolution judiciaire

• Si du fait des pertes constatées en fin d’exercice dans les documents comptables, la situation nette devient inférieure au 1/4 du capital social, les dirigeants sont tenus dans les 3 mois qui suivent l’approbation des comptes ayant fait apparaître cette perte, de convoquer une AGE à l’effet de décider s’il y a lieu de prononcer la dissolution anticipée de la société.

Si la dissolution n’est pas prononcée, la société est tenue au plus tard à la clôture du 2 ème exercice suivant celui au cours duquel la constatation des pertes est intervenue de réduire son capital d’un montant au moins égal à celui des pertes qui n’ont pas pu être reconstituées à concurrence d’une valeur au moins égale au 1/4 du capital social.Dans tous les cas, la décision adoptée par l’AGE est publiée dans un journal d’annonces légales et au bulletin officiel, déposée au greffe du tribunal et inscrite au registre de commerce.

Liquidation de la société:

Les opérations de liquidation:

Il s’agit de la réalisation des éléments d’actif de la société par cession à des tiers et règlement des dettes. Il peut y avoir liquidation globale par cession de l’actif et du passif à un tiers ou liquidation détaillée, élément par élément. La liquidation précède la dissolution proprement dite.

Les opérations de liquidation consistent à:

- Faire l’inventaire des éléments d’actif et de passif pour établir le bilan.

- Céder les éléments d’actif pour les valeurs retenues.

- Régler le passif exigible. Si les disponibilités sont insuffisantes pour payer les créanciers, les associés qui sont indéfiniment et solidairement responsables doivent avancer les fonds pour combler l’insuffisance de l’actif.

- Présenter le bilan après liquidation et avant partage.

Les opérations de partage:

Le bilan après liquidation peut présenter deux situations:

- L’actif net est supérieur au capital, dans ce cas, il y a boni de liquidation.

- L’actif net est inférieur au capital, dans ce cas, il y a mali de liquidation.

Les écritures constateront nécessairement:

- Les droits des associés sur le capital et les réserves.

- La participation des associés aux pertes.

- Le partage proprement dit .

Après ces opérations, les comptes sont généralement soldés, sauf cependant dans le cas où certains associés restent débiteurs ou créanciers les uns des autres. Il suffit alors de solder leurs comptes en admettant que ces dettes et créances perdent leur caractère social pour acquérir un caractère personnel.

N.B: Dans toute société, la personnalité morale de la société survit pour les besoins de la liquidation. Cette dernière est généralement réalisée par un liquidateur nommé à cet effet.

Droits d’enregistrements :

L’acte de prorogation de la société qui ne contient ni obligation, ni transmission de biens immeubles ou meubles est soumis à un droit fixe de 1.000 dh. L’acte de dissolution de la société sans partage est soumis à un droit fixe de 200 dh. Le partage de l’actif net entre les ayants-droit est soumis au droit de 1% sur l’actif net partagé (hors soulte), et un droit de mutation de 5% sur la soulte.

Aspect comptable de la dissolution des sociétés:

Opérations de liquidation d’une société

Exemple 1:

La société ABC est composée de 3 associés A, B et C qui détiennent le capital dans les proportions suivantes: A 200.000 DH, B 500.000 DH et C 300.000 DH soit 1.000.000 DH au total. Bilan de la société ABC se présente au moment de la décision de dissolution comme suit:

Les associés se sont réunis et ont nommé M. SAJID comme liquidateur de la société. Durant le mois qui a suivi cette décision, les opérations de liquidation réalisées par M. SAJID, qui réclame 12.500 DH d’honoraires et 2.500 DH de frais relatifs à cette liquidation, étaient les suivantes:

* Réalisation de l’actif:

- Matériel et outillage vendu à 450.000 DH

- Les dépôts et cautionnements sont repris pour leur valeur comptable

- Stocks marchandises cédés à 50.000 DH

- Créances clients 200.000 DH

* Désintéressement des tiers:

- Fournisseurs réglés pour 200.000 DH

- Dettes bancaires réglées pour la totalité

Travail à faire:

1. Comptabiliser les opérations de réalisation de l’actif et du règlement du passif.

2. Déterminer s’il s’agit d’un boni de liquidation ou d’un mali de liquidation.

Solution de l’exercice:

1. Comptabilisation des opérations de liquidation

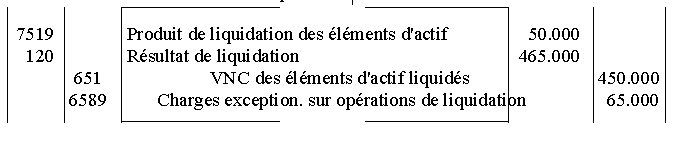

Détermination du résultat de liquidation:

Il s’agit d’un mali de liquidation de 465.000 DH (- 465.000 = 50.000 – 150.000 – 300.000 – 50.000 – 15.000)

Bilan de la société ABC après liquidation

Régime d’imposition du boni de liquidation :

Après la clôture des opérations de liquidation, la situation de la société au regard de l’I.S est définitivement régularisée en accordant notamment au boni de liquidation dégagé des abattements prévus à l’article 19-II qui stipule ce qui suit :

« Dans le cas de retrait ou de cession d’éléments corporels ou incorporels de l’actif immobilisé à l’occasion de la cessation de l’activité d’une société, le taux des abattements applicable sur la plus-value nette globale résultant des retraits ou le profit net global de cession est de :

- 50% si le délai écoulé entre l’année de la constitution de la société est celle du retrait ou de la cession des biens est égal à quatre ans au moins est inférieur à huit ans ;

- 2/3 si ce délai est égal ou supérieur à huit ans »

Opérations de partage d’une société:

Cas de la SNC:

Si l’actif net le permet, chaque associé reprend sa part de capital. Les bénéfices éventuels résultant de la liquidation sont répartis conformément aux statuts ou dans leur silence, proportionnellement aux apports. Si les dettes ne peuvent être payées par la société, les associés en sont solidairement responsables et sont alors tenus de les régler.

Exemple 2:

Cas d’une société solvable

La société en nom collectif « BBZ et associés » est dissoute le 6 mars. Les principaux éléments d’actif et les dettes sont cédés à la SA « SOREM ». Après les écritures de liquidation correspondantes, la balance présente les soldes suivants:

Comptes d’actif:

- Titres de participation: 114.500

- Banque: 500

- Caisse: 4.000

Comptes de passif:

- Capital social: 100.000

- Résultat de l’exercice: -3.000

- Résultat de liquidation: 22.000

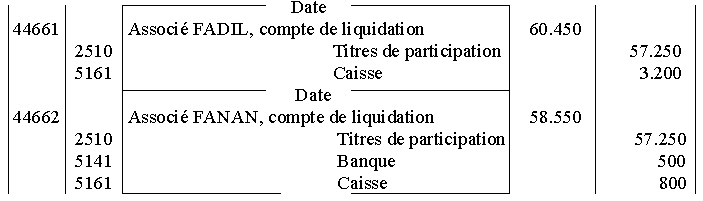

Les statuts prévoient que les résultats, y compris le résultat de liquidation, sont répartis entre les deux associés: FADIL et FANAN, de la manière suivante: 10% à l’associé gérant FADIL et le solde également entre les deux associés.

Travail à faire:

Sachant que chaque associé détient 500 parts de 100 DH chacune, qu’il est convenu entre les associés qu’ils auront chacun la moitié des titres, et que FADIL recevra le solde de ce qui lui revient en espèces, passer les écritures relatives aux opérations de partage.

Solution:

L’actif net a été suffisant pour régler les dettes sociales.

1. Etat de répartition des résultats de liquidation:

Écritures de partage:

a. Exercice des droits des associés:

b. Reprise des éléments d’actif par les associés:

Exemple 3:

Cas d’une société insolvable

Les comptes de bilan de la société en nom collectif XYZ se présentent ainsi après réalisation des éléments d’actif mais avant règlement des dettes:

L’apport des associés est comme suit: Associé X 1.000.000 DH, Associés Y et Z 450.000 DH chacun. Les statuts prévoient un partage des résultats proportionnellement aux apports.

Travail à faire: Comptabiliser les opérations de la dissolution de la société XYZ

Solution:

Montant des capitaux propres =1.900.000+110.000 -2.200.000=-190.000DH . Cette valeur négative indique ce que supporteront les associés du fait de leur responsabilité sur leurs biens personnels proportionnellement à l’apport de chacun. D’où,

l’associé X supportera 190.000 * (1.000.000 / 1.900.000) = 100.000 DH

l’associé Y supportera 190.000 * (450.000 / 1.900.000) = 45.000 DH

l’associé Z supportera 190.000 * (450.000 / 1.900.000) = 45.000 DH

Les écritures seront les suivantes:

a. Exercice des droits des associés:

{kind=link}

{kind=link}

0 comments:

Enregistrer un commentaire