Cas de la SA et de la SARL:

Les dissolutions de ces sociétés ont en commun accord le fait que la responsabilité des associés est limitée à leurs apports.

Société anonyme:

Le partage de l’actif net plus complexe que dans le cas d’une société de personnes lorsqu’il existe plusieurs catégories d’ayants droit:

- Les actionnaires, dont les droits peuvent être différents selon qu’ils possèdent des actions ordinaires, des actions de jouissance ou des actions privilégiées.

- Les porteurs de parts qui peuvent avoir un droit sur les réserves et sur les résultats de liquidation.

Le capital et les réserves sont partagés conformément aux droits de chacun

Le résultat de liquidation est partagé selon les règles de répartition des bénéfices, sans constitution de réserves devenues inutiles, à moins que les statuts contiennent une clause spéciale relative à sa répartition.

La liquidation peut être effectuée par les dirigeants sociaux ou par un liquidateur externe.

Exemple 4:La société anonyme « Etablissement SOUHAIL » est mise en liquidation en Juin 2000. Sa balance de liquidation, toutes opérations de liquidation effectuées, présente les soldes de comptes suivants:

Le résultat de liquidation est partagé selon les règles de répartition des bénéfices, sans constitution de réserves devenues inutiles, à moins que les statuts contiennent une clause spéciale relative à sa répartition.

La liquidation peut être effectuée par les dirigeants sociaux ou par un liquidateur externe.

En 1990, la société a procédé à l’amortissement de son capital représenté à l’époque par 2.000 actions de 500 DH ; puis, pour étendre son activité, elle a émis en 1993, 3.000 actions de 500 DH de nominal émises à 625 DH l’une, libérées de moitié à ce jour.

La clause des statuts relative à la répartition des bénéfices stipule ce qui suit: « Sur les bénéfices annuels, restant disponibles après impôt, il est prélevé:

– 5% pour affectation à la réserve légale.

– La somme nécessaire pour servir un intérêt de 5% aux actions sur le capital libéré et non amorti.

– La somme nécessaire pour servir un intérêt de 5% aux actions sur le capital libéré et non amorti.

Le solde après affectation aux réserves ou report de bénéfices que peut décider l’assemblée, sera attribué aux actionnaires ».

Une autre clause précise qu’en cas de dissolution de la société, le partage du boni de liquidation devra se faire en considération de la règle actuelle de répartition des bénéfices.

Une autre clause précise qu’en cas de dissolution de la société, le partage du boni de liquidation devra se faire en considération de la règle actuelle de répartition des bénéfices.

En l’absence de résultat de l’exercice, il est décidé de prélever l’intérêt statutaire sur le résultat de liquidation.

Travail à faire:

1. Présenter le projet de répartition établi par le conseil d’administration conformément aux statuts

2. Donner les écritures de répartition et de règlement à la date du 1er juillet 2000.

Solution:

• Le capital souscrit non appelé n’ayant pas été versé n’implique aucun remboursement. Il sera soldé en annulant en contrepartie le compte Actionnaires, capital souscrit non appelé.

• Le capital appelé revient aux actions libérées et non amorties en fonction des montants effectivement apportés et non amorties.

• Le capital amorti, la réserve légale, la prime d’émission, la réserve facultative et le report à nouveau sont à des titres divers des réserves appartenant à toutes les catégories d’actions dans la même proportion que les superdividendes, c’est à dire dans cet exemple proportionnellement au nombre d’actions.

• Les résultats de liquidation sont à partager entre toutes les actions comme les bénéfices d’exercice.

• Le capital appelé revient aux actions libérées et non amorties en fonction des montants effectivement apportés et non amorties.

• Le capital amorti, la réserve légale, la prime d’émission, la réserve facultative et le report à nouveau sont à des titres divers des réserves appartenant à toutes les catégories d’actions dans la même proportion que les superdividendes, c’est à dire dans cet exemple proportionnellement au nombre d’actions.

• Les résultats de liquidation sont à partager entre toutes les actions comme les bénéfices d’exercice.

1. Tableau de répartition:

(1) 1.250.000 = 2.500*500 et 3.000.000 = 3.000*500*1/2

(2) 3.225.000/7.500 = 430 par action

(3) 2.500*500*5%*1/2 = 31.250 et 3.000*250*5%*1/2 = 18.750 (6 mois d’intérêts)

(4) (350.000-50.000)/7.500 = 40 par action

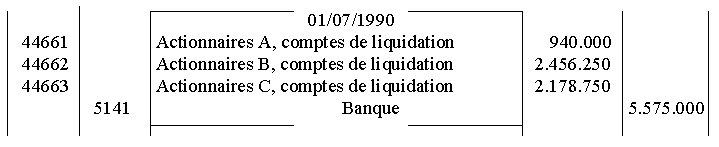

2. Comptabilisation:

a- Exercice des droits:

N.B:En cas de perte de liquidation, il y a lieu de l’imputer sur les réserves avant de répartir en commençant par les réserves dont la constitution n’était pas obligatoire.

Si les réserves ne suffisent pas pour absorber les pertes, l’imputation se fait ensuite sur le capital, ce qui peut conduire les associés à libérer le capital non appelé si le capital appelé est insuffisant pour couvrir les pertes.

Si compte tenu de cette libération, la totalité des pertes ne peut être imputée, cela traduit l’insolvabilité de la société et un bilan établi à ce stade laisse apparaître pour seuls postes les pertes non annulées par les apports et les réserves ainsi que les dettes non payées et qui ne pourraient pas l’être en raison de la limitation de la responsabilité des associés à leurs apports.

Société à responsabilité limitée:

Les mêmes règles juridiques de dissolution des sociétés anonymes sont applicables aux sociétés à responsabilité limitée.

Le partage de l’actif net est plus simple en raison de l’existence d’une seule catégorie d’associés.

Le partage de l’actif net est plus simple en raison de l’existence d’une seule catégorie d’associés.

Cas des sociétés en commandite:

Les particularités propres aux dissolutions de ces sociétés résultent de l’existence des deux types d’associés:

• Pour les commandités, la procédure est comparable à celle des sociétés en nom collectif du fait que leur responsabilité est illimitée.

• Pour les commanditaires:

• Pour les commandités, la procédure est comparable à celle des sociétés en nom collectif du fait que leur responsabilité est illimitée.

• Pour les commanditaires:

- Dans la société en commandite simple, leur statut est comparable à celui des associés de la SARL

- Dans la société en commandite par action, leur statut est comparable à celui des associés de la SA.

Exemple 5:

Une société en commandite simple a été mise en liquidation et, après toutes opérations de cession et de règlement des dettes, la balance de liquidation permet de faire apparaître la situation suivante:

Les deux associés A et B sont des commandités et ont apporté chacun 200.000 DH. Le reste des apports vient des commanditaires. Les droits sur les réserves sont proportionnels aux apports. En raison de leur solidarité avec la société et entre eux, les commandités ont réglé une part des dettes de la société, d’où l’apparition des deux comptes courants.

Travail à faire :

1. Présenter le tableau d’évaluation des droits des associés.

2. Présenter les écritures de répartition et de règlement.

2. Présenter les écritures de répartition et de règlement.

Solution:

1. Tableau d’évaluation des droits des associés

2. Écritures de répartition et de règlement

Au solde des comptes de tiers dans la comptabilité de la société correspondra en pratique, un versement de 100.000 DH de l’associé B à A.

{kind=link}

0 comments:

Enregistrer un commentaire