AMORTISSEMENT ET COMPTABILITÉ:

La constatation annuelle de l’amortissement correspond :

- à une charge : perte de valeur (compte 681)

- à une dépréciation d’immobilisation : compte soustractif (28

LA PRESENTATION DANS LES DOCUMENTS DE SYNTHESE:

ACTIF DU BILAN (EXTRAIT) AU 31/12/2001:

Au bilan, figure le total des amortissements pratiqués ainsi que la valeur nette comptable : valeur des immobilisations à la date de clôture.

Remarque : un bien totalement amorti reste au bilan tant qu’il est en service.

COMPTE DE RÉSULTAT (EXTRAIT) AU 31/12/2001:

PROBLÈMES PARTICULIERS:

LES FRAIS ÉTABLISSEMENT:

Ils sont constitués par des charges importantes engagées lors de la création de l’entreprise (frais de notaire, campagne de lancement) ou lors d’augmentation de capital. Ces frais sont enregistrés en immobilisation (compte 201) dans le but de les répartir sur plusieurs exercices par le moyen d’amortissements.

Particularités : ils sont amortissables en linéaire sur une durée n’excédant pas 5 ans. Habituellement, la 1ère annuité est complète, même si elle ne correspond pas à une année.

Lorsque les frais d’établissement sont totalement amortis, ils sont soldés (débit 2801 ; crédit 201)

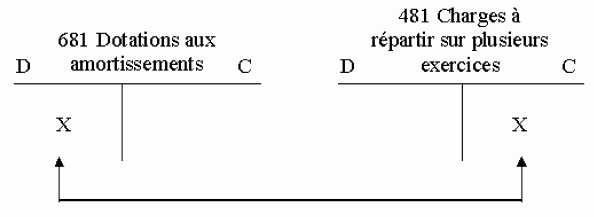

LES CHARGES A REPARTIR SUR PLUSIEURS EXERCICES:

Elles regroupent :

- des frais d’acquisition d’immobilisations (frais de notaire, pour immeuble) ;

- les frais d’émission d’emprunt obligataire ;

- des grosses réparations qui n’avaient pas été prévues et que l’on souhaite répartir sur plusieurs exercices.

Comptabilisation:

Lors du paiement des charges :

En fin d’exercice :

Transfert des charges dans des comptes spéciaux :

Amortissement des charges à répartir :

{kind=link}

{kind=link}

0 comments:

Enregistrer un commentaire